Indice

- 0.1 «Art. 81-bis.

- 0.2 ”Art. 62-quinquies.

- 0.3 ai fini dell’imposta sul valore aggiunto, la cessione, da parte del venditore residente in altro Stato membro, a privati consumatori o a soggetti che agiscono nell’esercizio di un’impresa, arte o professione;

- 0.4 5. Dunque Per l’imposta di cui al comma 1, si applicano le disposizioni degli articoli 14 e 17.

- 0.5 2. All’articolo 2 della legge 2 dicembre 2016 n. 242, sono apportate le seguenti modificazioni:

- 0.6 3. Secondo Il decreto del Ministro dell’economia e delle finanze di concerto con il Ministro delle politiche agricole, alimentari e forestali

- 1 Cronologia revisioni

Cannabis

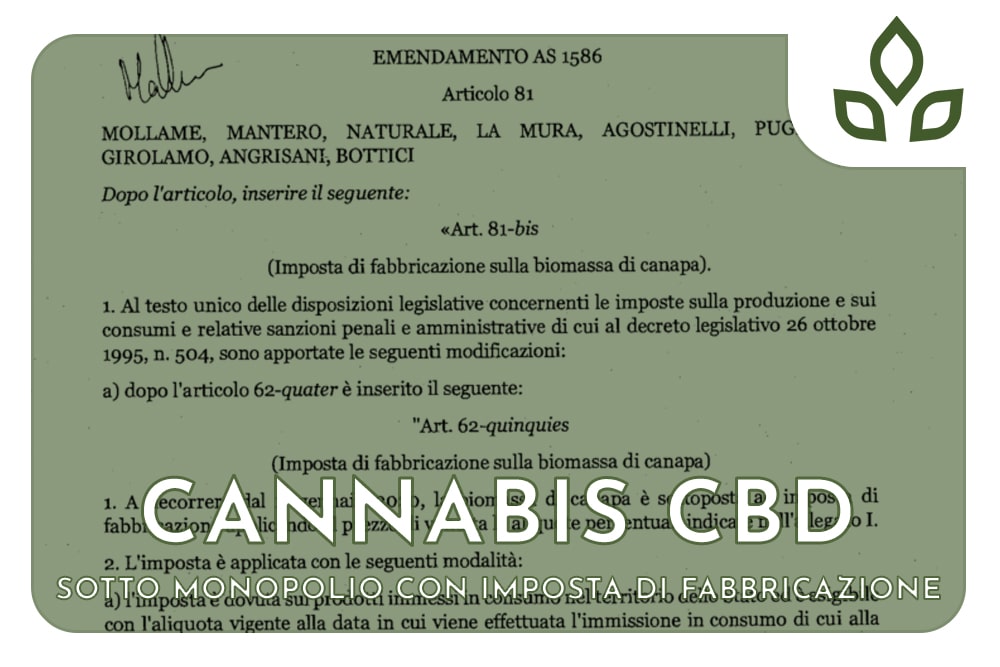

Pubblichiamo l’emendamento che con tutta probabilità porrà la filiera della canapa sotto il controllo del Monopolio di Stato, sottoponendola a imposta di fabbricazione. Previsto il reato di contrabbando per gli inosservanti. L’emendamento è stato sottoscritto da nove senatori del Movimento CinqueStelle. In caso di approvazione da parte della Commissione Bilancio del Senato, e conseguente ingresso dell’articolo nel testo di legge, i negozianti di sigarette elettroniche che hanno sugli scaffali prodotti della filiera della canapa (infiorescenze) o liquidi con cbd dovranno adeguarsi all’entrante normativa.

«Art. 81-bis.

(Imposta sulle infiorescenze di canapa ) – Cannabis

1. Secondo il testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative di cui al decreto legislativo 26 ottobre 1995, n. 504, sono apportate le seguenti modificazioni:

a) dopo l’articolo 62-quater è inserito il seguente:

”Art. 62-quinquies.

(Imposta sulle infiorescenze di canapa) – Cannabis

1. A decorrere dal 1º gennaio 2020, la commercializzazione di infiorescenze di canapa (Cannabis sativa L.) è sottoposta ad imposta applicando al prezzo di vendita le aliquote indicate nell’allegato I.

2. L’imposta è applicata con le seguenti modalità:

a) l’imposta è dovuta sui prodotti di cui al comma 1, immessi in consumo nel territorio dello Stato ed è esigibile con l’aliquota vigente alla data in cui viene effettuata l’immissione in consumo di cui alla lettera c);

b) obbligato al pagamento dell’imposta è il soggetto che effettua la prima immissione in consumo dei prodotti provenienti dal territorio nazionale o dai Paesi dell’Unione europea;

c) dunque l’immissione al consumo si verifica:

1) per i prodotti nazionali, all’atto della cessione sia ai diretti consumatori o utilizzatori sia a ditte esercenti il commercio che ne effettuano la rivendita;

2) per i prodotti provenienti da Paesi dell’Unione europea, all’atto del ricevimento da parte del soggetto acquirente ovvero nel momento in cui si considera effettuata

ai fini dell’imposta sul valore aggiunto, la cessione, da parte del venditore residente in altro Stato membro, a privati consumatori o a soggetti che agiscono nell’esercizio di un’impresa, arte o professione;

3) per i prodotti che risultano mancanti alle verifiche e per i quali non è possibile accertare il regolare esito, all’atto della loro constatazione;

d) i soggetti obbligati al pagamento dell’imposta devono essere muniti di una licenza fiscale, ovvero che li identifica, rilasciata dal competente Ufficio dell’Agenzia delle dogane e dei monopoli. Gli stessi soggetti sono tenuti al pagamento di un diritto annuale nella misura di euro 258,00 e a prestare una cauzione di importo pari all’imposta dovuta mediamente per il periodo di tempo cui si riferisce la dichiarazione presentata ai fini del pagamento dell’imposta;

e) l’imposta dovuta viene determinata sulla base dei dati e degli elementi richiesti dall’Amministrazione Autonoma dei Monopoli di Stato

che devono essere indicati nelle dichiarazioni ai fini dell’accertamento. Per la presentazione delle dichiarazioni e per il pagamento della relativa imposta si applicano le modalità e i termini previsti dalle vigenti disposizioni.

3. Per i prodotti d’importazione l’imposta di cui al comma 1 è dovuta dall’importatore e viene accertata e riscossa dall’Ufficio competente dell’Agenzia delle dogane e dei monopoli con le modalità previste per i diritti di confine.

4. L’Amministrazione finanziaria ha facoltà di procedere a verifiche e riscontri presso i soggetti obbligati al pagamento dell’imposta di cui al comma 1 e presso i commercianti ed i destinatari dei prodotti soggetti a tassazione.

5. Dunque Per l’imposta di cui al comma 1, si applicano le disposizioni degli articoli 14 e 17.

6. Per le violazioni all’obbligo del pagamento dell’imposta di cui al comma 1 sui prodotti provenienti da Paesi dell’Unione europea si applicano le penalità previste per il contrabbando dal testo unico delle disposizioni legislative in materia doganale, approvato con decreto del Presidente della Repubblica 23 gennaio 1973, n. 43, e successive modificazioni.

7. Con decreto del Ministro dell’economia e delle finanze di concerto con il Ministro delle politiche agricole, alimentari e forestali sono stabilite le condizioni e le modalità di applicazione del presente articolo anche relativamente ai prodotti acquistati all’estero da privati e da essi trasportati.

8. Dopo i termini per la presentazione della dichiarazione di cui al comma 1, lettera

d), e per il pagamento dell’imposta di cui al comma 1, possono essere modificati con decreto del Ministro dell’economia e delle finanze.

9. L’imposta dopo cui al comma 1, non si applica a semi, fibra, foglie o canapulo di canapa”;

b) all’allegato I, dopo le parole: ”Oli lubrificanti euro 750,00 per mille kg.” sono inserite le seguenti: ”infiorescenze di canapa:

a) dunque Cannabis fresche: euro 0,05 per grammo;

b) dunque Cannabis essiccate: euro 0,10 per grammo.”.

2. All’articolo 2 della legge 2 dicembre 2016 n. 242, sono apportate le seguenti modificazioni:

a) dopo la lettera a), sono aggiunte le seguenti lettere:

”a-bis) infiorescenze fresche ed essiccate e i loro derivati per uso inalatorio;

a-ter) infiorescenze fresche ed essiccate destinate alla distillazione di oli essenziali e alla estrazione di terpeni;”;

b) dopo il comma 3 è inserito il seguente:

”3-bis. Il contenuto di tetraidrocannabinolo (THC) di cui ai prodotti delle lettere a-bis) e a-ter) non deve risultare superiore allo o,6 per cento. Le etichettature dei prodotti di cui alla lettera a-bis) soddisfano i requisiti di cui alla Direttiva 2014/40/UE del Parlamento europeo e del Consiglio del 3 aprile 2014”.

3. Secondo Il decreto del Ministro dell’economia e delle finanze di concerto con il Ministro delle politiche agricole, alimentari e forestali

di cui all’articolo 62-quinquies, comma 7, del decreto legislativo 26 ottobre 1995, n. 504, come introdotto dal presente articolo, è adottato entro sessanta giorni dalla data di entrata in vigore della presente legge.

4. Al fine di sostenere la ricerca e il rinnovamento tecnologico, didattico e scientifico in campo agricolo, nello stato di previsione del Ministero delle politiche agricole, alimentari e forestali, è istituito un fondo, con una dotazione di 5 milioni di euro per l’anno 2020. Al predetto fondo affluiscono le maggiori entrate derivanti dall’imposta di cui all’articolo 62-quinquies del decreto legislativo 26 ottobre 1995, n. 504, come introdotto dal presente articolo. Con decreto del Ministero delle politiche agricole, alimentari e forestali, di concerto con il Ministro dell’economia e delle finanze, da adottarsi entro novanta giorni dall’entrata in vigore della presente legge, sono individuate le modalità applicative del presente articolo.

5. Ai maggiori oneri derivanti dal presente articolo, pari a 5 milioni di euro annui per l’anno 2020, si provvede mediante corrispondente riduzione del Fondo di cui all’articolo 1, comma 200, della legge 23 dicembre 2014, n. 190, come incrementato dal comma 2 dell’articolo 99 della presente legge.».